Imposto de Sociedade Internacional - ENEB

Moisés Alves Pimentel

04/01/2021

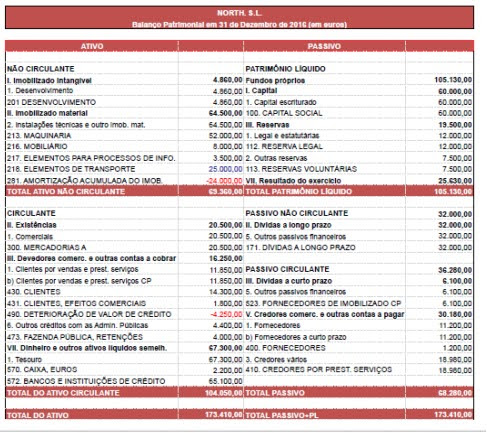

A empresa North S.L. tem os seguintes dados no Balanço Patrimonial e na Conta de Ganhos e Perdas do ano 2016, antes de fazer o cálculo do Imposto de Sociedades:

Balanço Patrimonial

PEDE-SE

1.

Determine em cada um dos pontos que detalhamos abaixo o ajuste

necessário para obter a base tributável do Imposto de Sociedades,

justificando a resposta e estabelecendo o montante correspondente.

Também deve indicar se o ajuste é uma diferença temporária ou

permanente. Nos pontos 8 e 9 não deve propor qualquer ajuste mas

descrever como afetam à liquidação do Imposto de Sociedades.

1. A maquinaria foi comprada por valor de 52.000€ em janeiro de 2014.

Realiza-se uma despesa de depreciação contábil no montante de 7.000€.

Fiscalmente, se estabelece um coeficiente máximo de amortização de

12% e um período máximo de 18 anos.

2. O elemento de transporte foi comprado no dia 1 de janeiro de 2013, pelo

valor de 25.000 € e tem vida útil estimada de 5 anos. Se realiza a

amortização contábil por meio do método dos números dígitos

decrescentes.

3. Se realiza uma provisão no montante de 1.250€ por uma dívida

produzida no dia 1 de outubro de 2016. A dívida não foi reclamada

judicialmente.

Usaremos o principio das partidas dobradas que melhor explicarar esta questão,

pois a divida não foi reclamada judicialmente e houve uma perda por deteriorização

de crédito e o mesmo será devolvido como receita.

4. Se realiza uma provisão por insolvência no montante de 3.000€,

obrigação que já foi reclamada judicialmente.

Ocorrerá uma reversão temporatria por se tratar de uma obrigação reclamada

judicialmente. O montante de 3.000 euros constara no cálculo do rendimento no

lucro de acordo com a demostração nas contas de ganhos e perdas.

5. Os administradores foram pagos pelo desempenho de funções de alta

direção com 10.000€.

Este montante é dedutível para efeitos fiscais e a base tributável será reduzida com

este montante.

De acordo com o art 15 da lei 27/2014 não é um gasto dedutivel para fins fiscais e a

base tributária não será diminuita com este valor. E a mesma não dará origem a

nenhum ativo/passivo, é uma diferença permanente entre o lucro contábil e o lucro

tributário.

7. A empresa pagou os cartazes para umas jornadas esportivas dos seus

empregados, como forma de publicidade dos seus produtos e serviços.

Teve um custo de 1.200€. Ofereceu ainda aos clientes que assistiram ao

evento um lote de produtos avaliado em 2.200€. Também ofereceu aos

seus empregados um lote de produtos avaliado em 400 €.

A empresa deve um custo com publicidade e relação pública com a mesma no valor

de 3.400 euros.

1.200 + 2.200 = 3.400 euros

Este valor não gerara nenhuma diferença temporária ou permanente.

E gastos com presentes com os funcionários da empresa com despesas

extraordinárias no valor de 400 euros.

8. A empresa tem direito a uma dedução por ter realizado investimentos

relacionados com P&D de 1.200€.

Devido a investimento com pesquisas a empresa deduz um montante de 1.200

euros, pois a empresa realizou dedução fiscal no ano.

9. A sociedade realizou pagamentos em parcelas no montante de 4.400€.

A empresa procedeu a parcelamentos no valor de € 4.400. É uma amortização do

empréstimo e a parte dos juros será adicionada às despesas com juros que são

imputáveis ao lucro e a parte principal será deduzida do empréstimo pendente.

2. Realize a liquidação do Imposto de Sociedades em um documento do Word,

usando o seguinte esquema:

3. North S.L. está planejando fazer uma expansão internacional. No entanto,

precisa determinar se pode entrar vertiginosamente em um mercado novo

ou expandir-se mais lentamente em um mercado potencialmente grande,

mas com um ritmo mais lento e seguro. As opções que a sua direção

estuda são:

a. Entrar no mercado norte-americano, onde sabem que seus serviços

podem funcionar, mas não conhecem em profundidade. Podem entrar através de Canadá e expandir-se aos Estados Unidos ou

viceversa.

As informações optidas foram retiradas do Imposto de sociedades internacional da

ENEB.

Canada

O imposto de Sociedade canadense recebe o nome de Corporate income tax (CIT).

O sistema tributário canadense tem impostos federais, provinciais ou territoriais e

locais.

O tipo de alíquota geral a nível federal é de 15% e a taxa de imposto provincial varia

entre 11,5% e 16%, de maneira que a taxa mais alta (Nova Escócia ou a Ilha do

Príncipe Eduardo) será de 31%, enquanto o tipo menor (Ontário e Territórios do

Noroeste) será de 26,5%.

Estados Unidos da América

O nome equivalente do imposto americano é Corporate Income Tax (CIT) este

imposto é regido pelas regras emitidas pelo Departamento do Tesouro americano.

Como regra geral a taxa de tributação é de 21% minorada pelas isenções

correspondentes e a qual deve adicionar os impostos estaduais e locais, podendo

variar de 3% até 12% conforme o estado.

O Estado de Delaware é considerado um paraíso fiscal é considerada uma jurisdição

offshore corporativa cuja legislação permite a isenção fiscal das LLC, sempre que

estiverem em mãos de estrangeiros não residentes e que sua operativa não estiver

dentro do Estado.

b. Entrar de forma lenta mas firme no mercado lusófono. Por conta da

proximidade, conhecem perfeitamente o mercado português e isso

permitiria a North S.L. aceder ao mercado brasileiro, um país com

uma economia potencialmente próspera.

Portugal

O Imposto em Portugal sobre sociedades chama-se Imposto sobre o rendimento das

pessoas coletivas (IRC), sendo um imposto estatal pode ocorrer variações em

diferente administração.

A taxa de tributação é de 21% e adiciona uma sobretaxa municipal dependo do

municipio de até 1,5 % e uma sobretaxa nacional entre 3% utrapassa o lucro de 1,5

milhões, 5% que ultrapasse o lucro de 7,5 milhoes e 7% acima de 35 milhoes .

O imposto para não residentes é de 25% e a taxa final pode adingir um máximo de

31,5%.

Brasil

O imposto de sociedades no Brasil é chamado de Imposto da Renda das Pessoas

Juridicas (IRPJ). As diferentes administrações fazem com que a empresa instalada

no país tenha que cumprir todas as obrigações a nível federal, estadual e municipal.

A taxa de imposto varia entre 15% e 27,5% de acordo com os níveis mencionados

acima, mais 10% sobre o valor que exceder o lucro de 240.000 reais e uma

Contribuição Social sobre o lucro líquido (CSLL) que assume uma taxa de 9%.

Devido aos acordos politicos entre Canada e Estados Unidos atraves do NAFTA e

Brasil e Portugal por meio der acordos bilaterais, foi feito um levantamento dos

impostos observando as provincias mais viaveis para a expansão da organização.

Ao escolher entre (Canada ou Estados) e (Brasil ou Portugal) a organização poderá

expandir para uma ou outra provincia usurfruindo da taxação mais conveniente.

A taxação norte-americana é a mais viável para expansão do negocio da

organização a nível internacional com possibildade de expansão para o Canada

(devido a região esta inserida no NAFTA) , pois perfaz um valor total de 21%

comparando com os demais países.

Bibliografia

Imposto de Sociedades Internacional – ENEB

google.com, pub-4262202157173490, DIRECT, f08c47fec0942fa0

Nenhum comentário:

Postar um comentário