A seguir facilitamos o Balanço da Situação de uma companhia espanhola no fim do ano. Sua contabilidade foi realizada de acordo com PGC 2007.

Contabilidade Internacional - ENEB

Moisés Alves Pimentel

30/08/2020

Introdução

Para que uma organização venha saber se seu capital aplicado está gerando lucro ou prejuízo, se faz necessário a implantação de certos princípios que a Contabilidade possui.

Tais recursos faz uso de técnicas de acompanhamento de todo o patrimônio de uma empresa para que os resultados da mesma venha ser conhecidos pelos seus sócios e direciona-los na administração de seus recursos.

A contabilidade é uma ciência social que ajuda a analisar, medir e registrar o patrimônio de uma organização, empresa ou indivíduos, conforme o texto de fundamentação da ENEB.

Para Bachtold (2011), a contabilidade tem relação bem estreita com os conceitos básicos de administração, pois a mesma planeja, organiza fazendo um levantamento de cada elemento utilizado faz tomado de decisões e efetua controle de todo o patrimônio de uma empresa.

A vídeo aula do Instituto Monitor (2014) mostra que a Contabilidade se baseia em principio e que tais princípios nortearam a forma de agir dos seus gestores e os mesmos são:

Princípio da Entidade: O patrimônio da organização não se confunde com o se seus sócios ou acionistas.

Princípio da Continuidade: Pressupõe a continuidade indefinida das atividades operacionais de uma entidade até que haja evidências ou indícios muito fortes em contrário.

Princípio da Oportunidade: Reconhecimento imediato de ativos e passivos nos registros contábeis.

Princípio do Registro pelo Valor Original: Os registros são efetuados na data correta de aquisição independente do pagamento e pelo valor de aquisição ou fabricação.

Princípio da Competência: As receitas e despesas são atribuídas aos períodos de acordo com o real fato incorridos dos mesmos e não quando são recebidos ou pagos.

Princípio da Prudência: Determinar a adoção do Menor valor para os componentes do Ativo e do Maior valor para os componentes do Passivo.

Um bom gestor contábil necessita conhecer um link variado de ferramentas para poder saber fazer um link correto de custos e receitas de uma organização. Mas neste trabalho irei pontuar somente o conhecimento básico da contabilidade básica.

Estrutura do processo contábil

Patrimônio

De acordo com Oliveira (2012), o Patrimônio é um conjunto de bens, direitos e obrigações o quais se faz uso às pessoas físicas e/ou às jurídicas em suas atividades.

A equipe Técnica Pedagógica do instituto Monitor (2009) descreve que o Patrimônio é o conjunto de bens, direitos e obrigações pertencentes a qualquer entidade e é expresso em valores monetários.

Lima (2007) concorda dizendo que o mesmo é o conjunto de Bens, Direitos e Obrigações.

Para ele Bens é tudo que pode ser avaliado economicamente ou de forma Tangíveis (máquinas, veículos, Imóveis, equipamentos, etc) ou Intangíveis (Marcas e patentes, ações, ou quotas de capital).

Direitos são bens pertencentes a uma organização, mas que se encontram em poder de terceiros. (Duplicatas a receber, títulos, notas promissórias a receber, clientes, etc).

E Obrigações são bens de terceiros que se encontra em poder de outra organização. (Valor a pagar, como duplicatas, títulos, notas promissórias, aluguéis, etc.).

Segundo Oliveira (2012) os componentes do Patrimônio é formado pelos Ativos, Passivos e Patrimônio Líquido. Os Ativos são os bens e os direitos controlados pela organização e sempre expresso em moeda o qual gera beneficio de fluxo de caixa, podendo ser Caixa, bancos, clientes, contas a receber, imóveis, veículos, etc.

Enquanto que os Passivos as obrigações a pagar que a empresa possui devido à utilização de algum tipo de serviço, ou compromissos com terceiros. (Fornecedores, salários a pagar, financiamentos, empréstimos a pagar, etc).

Oliveira (2012) e Bachtold (2011) concordam que o Patrimônio liquido é a parte que mostra as obrigações com os sócios ou acionistas. É o valor resultante da diferença entre o valor do Ativo e do Passivo de uma organização.

Ele é sempre representado do lado do passivo, por se tratar de uma dívida da empresa com seus acionistas.

Balanço Patrimonial

Oliveira (2012) define que o Balanço Patrimonial demonstra a situação do Patrimônio da organização em um determinado período verificando os componentes patrimoniais (Ativo, Passivo e Patrimônio Líquido).

A Equipe Técnica Pedagógica do Instituto Monitor (2009) diz que o balanço patrimonial informa a situação financeira e patrimonial das empresas. Os ativos Página 5 que são bens e direitos da empresa do lado esquerdo e o passivo e patrimônio líquido colocados do lado esquerdo do balanço patrimonial.

Bachtold (2011) complementa que as demonstrações de um Balanço Patrimonial (BP) são estáticas sintéticas e ordenadas do patrimônio de uma organização, refletindo a parte financeira da empresa de forma quantitativa e qualitativa.

O vídeo de Partidas Dobradas (Contabilidade) do professor Quintino (2019) diz que para fazer o Balanço Patrimonial de uma empresa utiliza do método de Partidas Dobradas. E método é baseado na compensação, para cada débito existente, um crédito tomara forma correspondente.

O sistema de partidas dobradas é um sistema padrão, usado pelas empresas para fazer o registro das transações financeiras.

O balanço patrimonial de uma empresa espanhola foi lançando de acordo com os grupos e subgrupos da PGC 2007 e após serem locados em devidos lugares, se faz necessário o lançamento de encerramento.

A seguir facilitamos o Balanço da situação de uma companhia espanhola no fim do ano. Sua contabilidade foi realizada de acordo com PGC 2007.

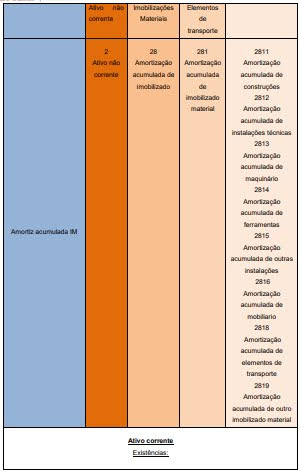

Análise cada um dos itens e especifique a qual grupo no Quadro de Contas de PGC correspondem, segundo o Quadro de Contas de PGC para cada anotação.

Uma vez que todas as contas tenham sido codificadas, foi realizado o assento de encerramento da empresa.

NIC 38. Ativos intangíveis. Em 1 de março de 2016 obtivemos uma patente de um montante de 7.500€.